Harry Truman, presidente americano, costumava dizer que gostava de ter um conselheiro económico maneta. Porque cada vez que perguntava o que iria acontecer à economia, recebia como resposta que “on one hand this happens, on the other hand…”. Nunca esta história fez sentido. Porque de facto por um lado temos a dimensão epidemiológica que não nos garante certezas, por outro lado temos a dimensão económica que encerra sempre um elevado grau de incerteza.

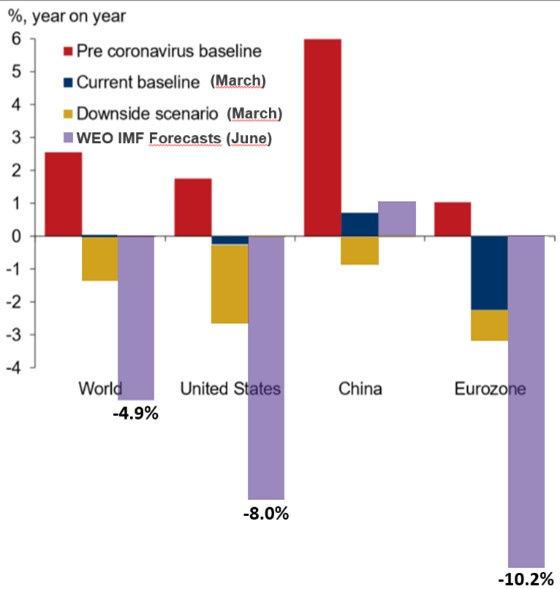

Para se ter a dimensão do nível de incerteza que reina por entre os economistas, em Dezembro, a previsão que foi obtida através de um inquérito feito pelo Oxford Institute a 250 economistas, previa que o crescimento na zona Euro em 2020 seria de cerca de 1%. A Alemanha estava as portas de uma recessão técnica e o abrandamento do comércio internacional parecia sugerir que 2020 não seria um ano particularmente bom em termos de crescimento económico. Chegamos ao fim de Março, com a pandemia já em força no ocidente e estas previsões foram revistas naturalmente em baixa. O crescimento na zona Euro era previsto agora que contraísse 2%. Mas dada a elevada incerteza acerca dos desenvolvimentos epidemiológicos, traçou-se um cenário pessimista em que se admitia que a contração na zona Euro atingisse os 3%. Chegamos a Junho e Fundo Monetário Internacional (FMI) aponta como cenário mais provável uma contração de 10.2%. Que chegando a Outubro, no World Economic Outlook, voltou a rever agora em alta, para uma contração de “apenas” 8.3% (apesar desta última revisão não ser diretamente comparável devido a algumas mudanças metodológicas). Esta revisão em alta leva a crer que de facto se terá chegado a alguma estabilidade no que diz respeito à magnitude da queda da atividade económica inicial, lançando agora com mais relevância a discussão sobre o que se espera do processo de recuperação.

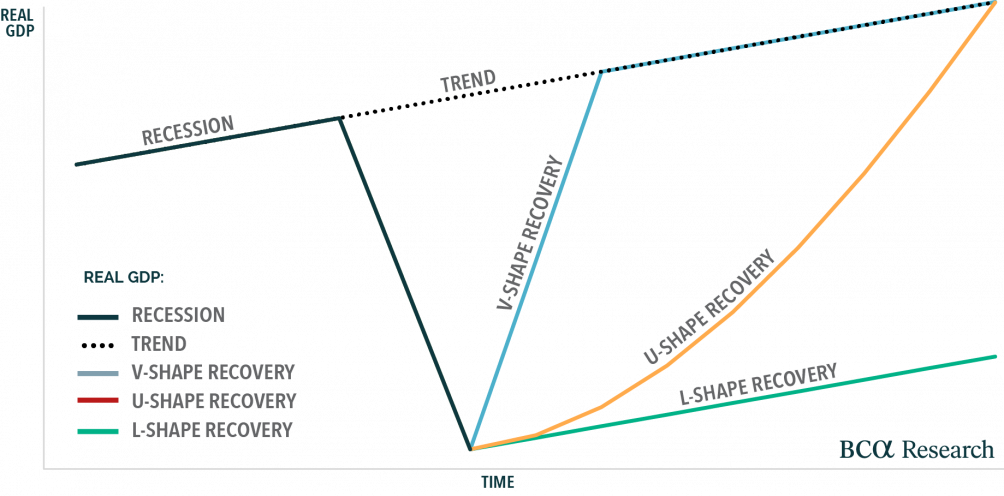

Para o abecedário da recuperação (em V, L, K, W etc) é preciso antes de mais perceber o contexto atual e as diferentes vertentes a ter em conta. Em primeiro lugar, como não poderia deixar de ser, a vertente epidemiológica. Falhada a tentativa de evitar a transmissão comunitária, o desafio é agora tentar conviver com a pandemia por um período prolongado, tentando evitar a falência dos sistemas de saúde ao mesmo tempo que se tenta evitar a destruição do tecido económico e empresarial. Se num primeiro momento as tentativas de controlo epidemiológico se traduziram essencialmente numa crise de oferta, impedindo as pessoas de trabalhar e vários setores de operar, a quebra de rendimentos associada traduz-se agora também ela numa crise de procura. Choques de oferta tendem a proporcionar uma recuperação rápida. Uma vez livre dos obstáculos que se põe aos trabalhadores e empresas de produzir, tudo se propicia à retoma da atividade económica. Choques de procura, motivados por quebra de rendimentos por destruição de emprego e empresas, normalmente implicam recuperações mais lentas, uma vez que os processos de realocação de recursos humanos e de capital são muito mais lentos.

Só se poderá falar de uma verdadeira recuperação quando a dimensão epidemiológica estiver sobre controlo e nos possamos focar apenas no grau de destruição de empresas e empregos que esta deixou para trás. Se a forma inicial da queda não deixa dúvidas a ninguém – extremamente rápida e sem precedentes na história – a evolução a partir do momento que se atinge a cava da recessão irá depender do sucesso das políticas económicas adotadas. Assim como dos indicadores de que estamos a falar – emprego, PIB, produção industrial etc.

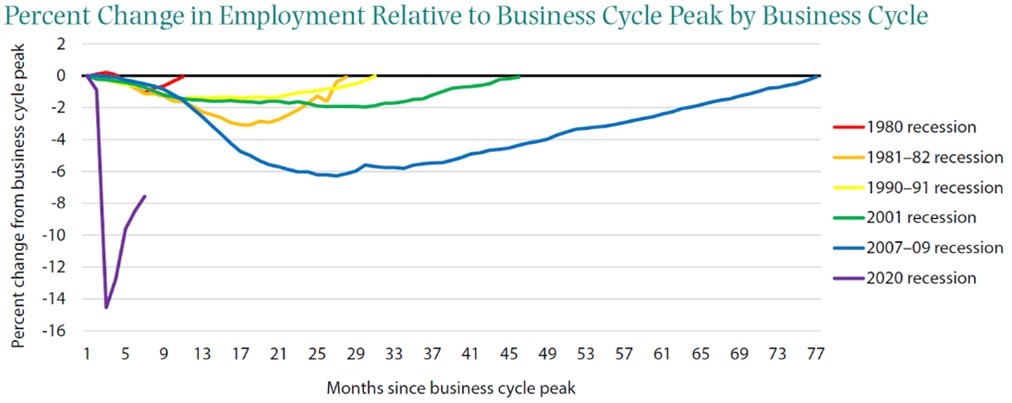

Centrando-nos sempre no PIB, os números recentes dos EUA, mostram uma recuperação forte em V no terceiro trimestre, após a queda acentuada que se verificou no segundo trimestre, altura em que o confinamento mais se refletiu nos números. Não obstante, a recuperação do PIB não foi suficiente para voltar a atingir o nível observado no fim de 2019 ou sequer no fim do primeiro trimestre de 2020, em que a epidemia já se fazia sentir de forma intensa na atividade económica. Ao mesmo tempo, enfrentamos uma segunda vaga de infeções e hospitalizações que tem levado à volta de muitas das medidas mais draconianas de controlo da mobilidade social e muitos indicadores começam a dar sinais que a liquidez que terá sido dada à economia, que chegou a 12% do PIB este ano nos EUA, não está a conseguir evitar a deterioração acentuada das condições económicas. Em julho, em 26 estados dos EUA, 1 em cada 5 famílias tinha rendas de casa em atraso. Em Agosto, as receitas das pequenas e médias empresas estavam 20% mais baixas do que em Janeiro e não mostravam sinais de melhoria relativamente aos dois meses anteriores. E se é verdade que setores como a venda a retalho já estão a operar a níveis superiores do observado antes da crise, isto pode refletir mais uma mudança na composição dos gastos (adaptação ao novo normal ditado pelo confinamento, obrigatório e/ou voluntário) do que qualquer outra coisa. No que diz respeito ao emprego, que conseguimos observar a uma frequência superior aos números do PIB (que são “médias” trimestrais e que escondem potenciais dinâmicas de mês para mês), o que temos observado é precisamente que após a recuperação inicial em V, vemos um crescimento subsequente mais moderado e brando.

Neste sentido é de esperar crescimento muito mais moderado nos próximos trimestres, devido precisamente à deterioração das condições económicas das famílias, ao elevado grau de incerteza que fez os níveis de poupança disparar para valores históricos (quase 35% durante o confinamento, mas mesmo assim 17.8% em Julho, este último valor mesmo assim mais alto do que qualquer outro antes da pandemia nos últimos 40 anos), e à necessidade das empresas e trabalhadores se adaptarem a este novo normal que se não se prevê ainda, mais uma vez em face das perspetivas epidemiológicas, que tenha um fim imediato à vista. No chamado abecedário das recuperações, ganha força a ideia de uma recuperação que segue o famoso símbolo da marca americana de equipamento desportivo Nike. Forte queda inicial com parte da recuperação a ser também ela bastante rápida, mas depois com uma evolução muitíssimo mais demorada prevendo-se que o PIB apenas volte a ultrapassar os níveis observados no ultimo trimestre de 2019 mais para o fim de 2021, na melhor das hipóteses. Claro que, on the other hand….

Pedro Brinca

Doutorado em Economia pela Universidade de Estocolmo, é atualmente Professor Auxiliar na NOVA School of Business and Economics, responsável pela cadeira de Macroeconomia para alunos de Licenciatura. Tem como interesses: Política, Futebol (nomeadamente o "Glorioso") e Genealogia (dedicando um esforço considerável à construção da Árvore Genealógica da sua família).