‘Café Central’ Económico

Antes de mais, apresentações. O “Café Central” Económico é uma rubrica escrita por jovens economistas que pretendem explicar de forma simples as complexidades da ciência económica. Com este exercício, os autores pretendem libertar-se dos jargões da economia quando querem falar de problemas económicos como se tivessem no ‘Café Central’ da freguesia.

Quinzenalmente publicados em Metrónomo, a quem os autores muito agradecem a gentileza de lhes ser concedido este espaço de expressão livre de ideias, os textos são uma colaboração entre João Quelhas, Tiago Bernardino, e Diogo Lima, outrora separados pela dicotomia clássica professor-alunos, mas que hoje discutem frequentemente uma variedade de temas, desde a economia teórica à(s) política(s) do passado e do presente.

A Inflação

Inflação é um dos fenómenos económicos mais relevantes para o dia-a-dia em sociedade, pois afeta todo o tipo de decisões feitas regularmente. Esta pode ser simplesmente definida como um aumento consistente e generalizado do nível de preços. Uma espiral inflacionária é caracterizada pela aceleração continua da taxa de inflação. Isto significa que variações esporádicas e erráticas dos preços de bens ou serviços voláteis por natureza, não constituem, só por si, um processo de espiral inflacionária. Este necessita que os preços da grande maioria dos bens esteja a aumentar a taxas consideravelmente crescentes, em termos de magnitude, e de forma duradoura, em termos de horizonte temporal.

A taxa de inflação pode ser medida como a variação homologa do Índice de Preços no Consumidor (IPC) para cada mês do ano. Este indicador, que toma a forma de um índice para evitar ambiguidades na unidade de medida, avalia a progressão do nível geral de preços de um cabaz de bens e serviços considerado como representativo dos hábitos de consumo dos agentes económicos residentes na área geográfica em estudo, e é atualizado com a devida regularidade.1 Em suma, são confrontados os preços praticados, por exemplo, em janeiro de 2020 com os observados em janeiro de 2019. Ao manter o cesto de bens (relativamente) estável, o IPC permite comparações diretas, e ao analisar os mesmos meses controla para efeitos de sazonalidade.

Neste artigo, partimos de uma análise das principais linhas de pensamento económico para analisar a situação atual, caracterizada pelo regresso com renovado vigor da tão (in)desejada inflação. Com isto, queremos tentar perceber que mecanismos poderiam ajudar a travar a espiral inflacionista que se tem sentido.

Inflação e a Escola Keynesiana

Entre as várias escolas de pensamento económico não parece haver consenso sobre a causa primária da inflação. Como tal, e por arrasto, existem também propostas distintas de mitigação, em períodos fortemente inflacionários, e de estimulação, em contextos deflacionários, isto é, de uma descida generalizada dos preços. No entanto, tanto a escola dita “Keynesiana”, como a escola de inspiração “Clássica”, sublinham o papel do banco central no processo inflacionário, embora propondo mecanismos distintos.

De modo geral, a economia Keynesiana considera que a inflação depende das expectativas inflacionárias dos agentes económicos e do hiato do produto. O hiato do produto define-se como a diferença entre o nível atual do produto, ou seja, o que é produzido pelo sistema económico num dado período de tempo, e o nível natural do produto, que seria o nível atingido caso todos os recursos do sistema estivessem empregados.

Neste contexto, a inflação aumenta sempre que os agentes criem essas mesmas expectativas ou sempre que a economia estiver a produzir mais do que a sua capacidade de facto permite. Este segundo caso é de simples exposição: se a procura for superior à capacidade instalada de produção, a oferta pode, temporariamente, satisfazê-la, mas irá, eventualmente, ter de aumentar os preços, para baixar a procura para níveis comportáveis. Ora, o banco central entra duas vezes neste esquema. Por um lado, através da comunicação sobre a sua conduta, influencia a formação de expectativas por parte dos agentes económicos. Por outro lado, a taxa de juro da política monetária afeta o hiato do produto, pois entra na determinação da procura por bens de consumo e por bens de investimento.

Inflação e a Escola Monetarista

A economia Monetarista, dentro da escola de inspiração Clássica, define a inflação como um fenómeno puramente monetário, e como tal, inteiramente causado pelas ações do banco central. Esta reflexão é fundamentalmente baseada na teoria quantitativa da moeda, que determina que o nível geral de preços depende exclusivamente da quantidade de moeda em circulação, determinada pelo banco central. Para isto, assume-se que o produto e a velocidade de circulação monetária, isto é, o número médio de vezes em que a mesma unidade de moeda (a mesma nota de 5€, ou a mesma moeda de 2€, por exemplo) é utilizada em transações, durante um período de tempo dado2, são invariáveis a mudanças no stock de moeda. Existe uma dicotomia entre a economia real, função da capacidade produtiva instalada e da tecnologia vigente, e a economia nominal, função da oferta de moeda e do nível geral de preços.

Neste enquadramento, e por contraste com o esquema Keynesiano, o banco central afeta diretamente o processo inflacionário ao decidir a quantidade de moeda que circula no sistema económico. A inflação sobe sempre que a oferta de moeda cresça mais rapidamente que a capacidade produtiva da economia. Neste paradigma, a inflação é vista como um imposto escondido, que afeta principalmente os agentes económicos com rendimentos mais baixos, que veem o seu poder de compra diminuir.

Inflação e a crise da COVID-19

A Federal Reserve (Fed) tem o duplo mandato de garantir o pleno emprego e a estabilidade dos preços, e considera uma taxa de inflação, a longo prazo, de aproximadamente 2%, como sendo a mais propícia a atingir ambos os objetivos.3 Até meados de 2021, a estratégia deste banco central consistia em intervir sempre que o aumento geral dos preços se aproximasse do objetivo, de maneira a nunca ultrapassar os referidos 2%, acabando mesmo regularmente por nem sequer os atingir. Desde então, o novo modus operandi é mais flexível, deixando que a taxa de inflação ultrapasse os 2% sempre que a economia estiver a sair de um período de tendências inflacionarias particularmente contidas.4

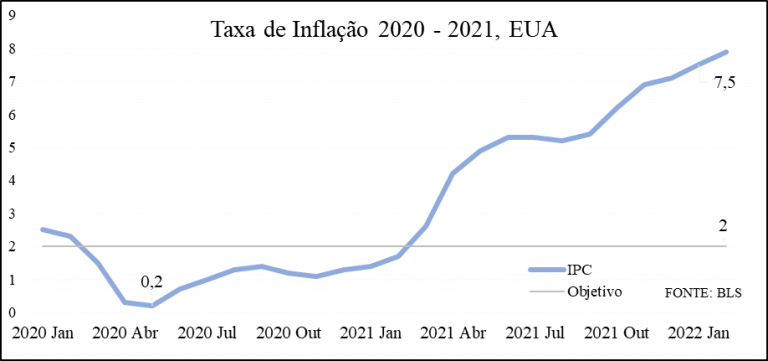

A crise pandémica trouxe um regresso das pressões inflacionárias, tão desejadas nos últimos anos, durante o ano de 2021, que fechou com uma taxa de inflação homologa de perto de 7% em dezembro, nos Estados Unidos da América. 2022 abriu com 7.5% em janeiro e 7.9% em fevereiro. Nos últimos meses muito se tem debatido sobre as causas desta aparente espiral inflacionária. Alguns culpam as medidas fiscais expansivas adotadas pela administração Biden, a impressão acelerada de moeda para as financiar, e as taxas de juro praticadas pela Fed, que se têm mantido perto de 0% desde março de 2020.5 Outros, apontam para a crise das cadeias de distribuição, despoletada pelas diversas medidas de contenção da pandemia, que levou à escassez de variadíssimos produtos devido às dificuldades dos meios de transporte e processamento, numa altura em que a procura por bens de consumo se expandiu consideravelmente, à medida que a economia foi reabrindo.6 A invasão russa da Ucrânia e as subsequentes sanções impostas ao país beligerante também estão a contribuir para a presente tendência inflacionária, nomeadamente no que toca ao preço da energia e dos bens alimentares.

Como resposta às tendências inflacionárias do ano de 2021 e do início de 2022, a Fed anunciou que planeia acabar com as medidas não convencionais adotadas nos últimos anos e aumentar a taxa de juro da política monetária já a partir de março de 2022.7 Partindo das bases teóricas que apresentamos, que efeitos podemos esperar desta mudança de curso? E será que esta vai ter sucesso?

O ponto de vista Monetarista

Por um lado, se se considerar que “os culpados” são a Fed e o financiamento da expansividade fiscal através do crescimento do stock de moeda, a resposta à segunda pergunta é um sim inequívoco, pois estamos próximos da perspetiva defendida pela teoria Monetarista. Quanto à primeira pergunta, sendo a inflação, principalmente, causada por aumentas da oferta de moeda não acompanhados por ganhos de produtividade na economia real, um aumento das taxas de juro que se traduza em uma menor quantidade de moeda em circulação irá, necessariamente, baixar a taxa de inflação.

O ponto de vista Keynesiano

Por outro lado, se a causa do processo inflacionário se dever à incapacidade do lado da oferta para regressar a níveis de produção próximos dos vigentes no período pré-pandémico, então as respostas estão dependentes dos efeitos nas expectativas e no lado da procura.

Começando pelo impacto mais linear, pode-se esperar, com alguma certeza, que o anúncio da Fed consiga mitigar, senão mesmo travar, o crescimento desmesurado das expectativas inflacionárias, evitando uma profecia auto realizável. Podemos então concluir, provisoriamente, que neste sentido as medidas teriam algum sucesso imediato na contenção do aumento generalizado dos preços. No entanto, a guerra na Ucrânia pode alterar significativamente este paradigma.

Os efeitos no lado da procura são mais complexos e ambíguos. A procura por investimento depende negativamente do juro, pois este é visto, por um lado, como o retorno da alternativa a embarcar num projeto de investimento, e por outro, como o custo de financiamento externo. Uma contração da procura por bens de investimento resultaria, a priori, num decréscimo da procura como um todo. O hiato do produto encolhe, e a inflação desacelera, acontecendo o mesmo com o crescimento económico.

No entanto, é importante considerar que o investimento é o que permite a expansão do processo produtivo como um todo, e está ligado de maneira direta com as cadeias de distribuição que tantos problemas têm apresentado recentemente. Ora, caso a descida na procura, provocada pela contração no nível de investimento, resulte numa redução de igual ou maior magnitude na capacidade de produzir, transportar e processar bens de consumo, então não é de esperar que o nível geral de preços pare de aumentar às taxas atuais, visto que continuaremos com um hiato do produto positivo. Teríamos um cenário de “estagflação”: a combinação de uma taxa alta de inflação com uma estagnação do crescimento económico.

Quanto à procura por consumo, distinguimos entre os efeitos na propensão a consumir no agregado, e os efeitos no rendimento permanente a nível desagregado. Ao nível do consumidor, a decisão sobre quantos bens consumir depende do rendimento que este espera receber, num horizonte temporal que pode ser mais ou menos extenso, consoante as características individuais de cada um. O rendimento futuro não está ao seu dispor no presente, e, portanto, o seu peso no rendimento permanente é ajustado com o chamado fator de desconto, um valor que pode ser interpretado como o nível de paciência do consumidor. É razoável assumirmos que o termo de desconto varia na mesma direção que o juro, de maneira que o rendimento permanente contraí quando a taxa de juro aumenta, visto que o futuro é descontado a uma taxa superior, diminuindo então a procura por bens de consumo. Novamente, o hiato do produto diminuí, e a espiral inflacionária abranda.

Olhando para a procura por consumo a nível macroeconómico, a propensão para consumir depende tanto do rendimento agregado, como da disponibilidade e o custo de crédito. Assumindo que o efeito acima mencionado na procura por investimento deprime a renda, então a propensão a consumir também contraí, mitigando o crescimento do nível geral de preços.

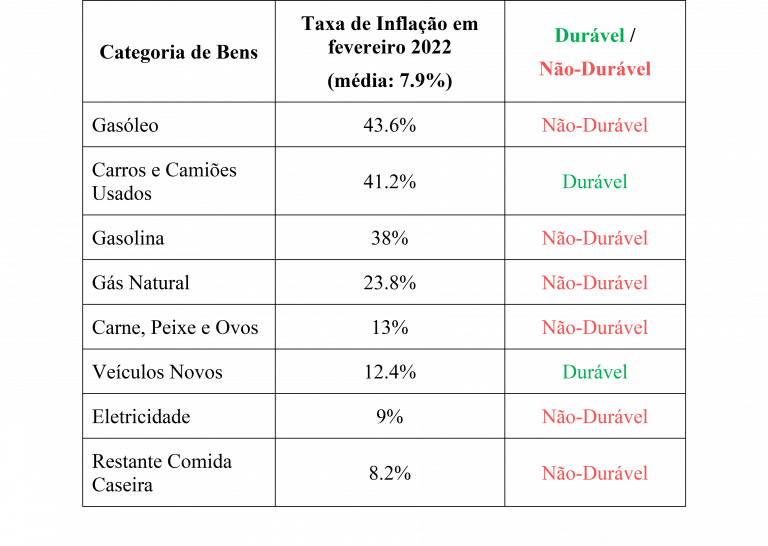

O efeito do juro no crédito vai afetar diferentes bens de consumo de maneira díspar, pois nem todos são financiados com recurso a créditos bancários. Segundo os dados do “Bureau of Labour Statistics”8, 8 categorias de bens presentes no cesto de bens do IPC experienciaram taxas de inflação acima da taxa média: gasóleo; carros e camiões usados; gasolina; gás natural carne, peixe e ovos; veículos novos; eletricidade; restante comida caseira. Pelo facto de registarem taxas de inflação acima da média, uma contração no consumo destes bens ajudaria ao controlo da inflação, assumindo tudo o resto como constante.

De maneira intuitiva, os bens financiados através de créditos ao consumo tendem a ser os que são considerados na nomenclatura económica como “duráveis”, ou seja, que se conservam por um período temporal considerável. Podemos, então, fazer a seguinte distinção: os bens duráveis serão elásticos a mudanças no juro, visto que há uma maior probabilidade dos agentes económicos como um todo recorrem a créditos para os adquirirem; os bens não-duráveis não serão elásticos a variações na taxa de juro, pois o seu consumo é financiado diretamente pelo rendimento corrente. Como podemos observar na tabela abaixo apresentada, o aumento das taxas de juro só afetaria 2 das 8 categorias de bens com taxas de inflação acima da média, pelo que o seu efeito seria necessariamente limitado, nesta perspetiva.

Notas conclusivas

As diferentes linhas de argumentação que apresentámos até agora levam-nos a concluir que a capacidade que a Fed terá para controlar a presente espiral inflacionária está fundamentalmente dependente, em primeiro plano, da causa principal desta mesma, e, em segundo plano, da maneira como as ações do banco central entram no esquema de determinação dessa causa enquanto fenómeno económico. Como tal, é difícil afirmar sem ambiguidades que a mudança de paradigma na política monetária do banco central americano, e dos demais que o venham a seguir neste tratamento, atinja facilmente os objetivos a que se propõem, e muito menos que não vá ser responsável por efeitos secundários não desejados, como a contração de uma economia ainda consideravelmente fragilizada pela pandemia da Covid-19.

Fontes:

1 https://bpstat.bportugal.pt/dominios/12

2 https://pt.wikipedia.org/wiki/Velocidade_da_moeda

3 https://www.federalreserve.gov/faqs/economy_14400.htm

4 https://www.stlouisfed.org/on-the-economy/2021/july/inflation-expectations-fed-new-monetary-framework

5 https://www.johnlocke.org/government-spending-is-the-cause-of-not-the-antidote-for-record-inflation/

6 https://www.pbs.org/newshour/economy/how-the-supply-chain-caused-current-inflation-and-why-it-might-be-here-to-stay

7 https://www.cnbc.com/2022/01/26/fed-decision-january-2022-.html

8 https://www.bls.gov/opub/ted/2022/consumer-price-index-2021-in-review.htm

https://www.bls.gov/opub/ted/2022/consumer-prices-for-food-up-7-9-percent-for-year-ended-february-2022.htm

https://www.bls.gov/news.release/cpi.nr0.htm

Diogo Lima

Estudante de economia, com ambições de um dia ser professor de macroeconomia. Tem a mania que entende melhor que ninguém a Teoria Geral, que está a ler há 3 anos. Gosta de mandar uns soundbytes sobre política, tennis, futebol, F1 e história. É maluco por Star Wars desde que se lembra, ao ponto de ir ver o mesmo filme ao cinema mais de uma vez, independentemente da qualidade.

-

Diogo Lima#molongui-disabled-link

-

Diogo Lima#molongui-disabled-link

-

Diogo Lima#molongui-disabled-link

-

Diogo Lima#molongui-disabled-link