‘Café Central’ Económico é uma rubrica escrita por jovens economistas que pretendem explicar de forma simples as complexidades da ciência económica. Com este exercício, os autores pretendem libertar-se dos jargões da economia quando querem falar de problemas económicos como se tivessem no ‘Café Central’ da freguesia.

Quinzenalmente publicados em Metrónomo, a quem os autores muito agradecem a gentileza de lhes ser concedido este espaço de expressão livre de ideias, os textos são uma colaboração entre João Quelhas, Tiago Bernardino, e Diogo Lima, outrora separados pela dicotomia clássica professor-alunos, mas que hoje discutem frequentemente uma variedade de temas, desde a economia teórica à(s) política(s) do passado e do presente.

No dia 24 de fevereiro de 2022, Vladimir Putin anunciou uma operação militar especial para desmilitarizar e desnazificar a Ucrânia. Minutos depois começava uma nova invasão russa ao território ucraniano, depois de, em 2014, a Rússia ter invadido e anexado a Península da Crimeia. Ao longo deste último mês e meio, o conflito bélico tem levado a uma destruição massiva de várias cidades ucranianas, como Mariupol, Kharkiv ou Kiev, e à maior vaga de refugiados na Europa desde a Segunda Guerra Mundial, com 4.6 milhões de ucranianos a deixaram o seu país e um quarto deslocalizado das suas casas.

A invasão foi prontamente condenada pela generalidade da comunidade internacional. Na Assembleia-Geral das Nações Unidas de 2 de março de 2022, uma resolução a apelar ao cessar-fogo efetivo e imediato, descrita como histórica, foi aprovada com 141 votos a favor, 35 abstenções e 5 contra. A resposta face a este conflito tem sido feita, sobretudo, através do envio de armamento e da aplicação de sanções económicas a Moscovo.

Este artigo analisa as principais sanções económicas aplicadas à economia russa e descodifica quais têm sido as consequências quer para os países que as aplicam quer para o país que as recebe. Com isto, o artigo procura perceber se as sanções estão a ser eficazes e qual será o custo económico para o Ocidente, em particular para a União Europeia.

Sanções Económicas

Sanções económicas são uma penalizações comerciais e/ou financeiras que procuram originar uma mudança na política ou nas atividades dos visados. Assim, estas podem visar governos de países, empresas, grupos ou organizações e indivíduos. Em situações em que a diplomacia é insuficiente ou uma intervenção militar é demasiado arriscada, as sanções funcionam como uma ferramenta essencial de política externa e de segurança comum. Como exemplos de sanções em vigor, podemos destacar o embargo dos Estados Unidos às importações vindas de Cuba, em vigor desde 1962, ou as sanções aplicadas pelas Nações Unidas à Coreia do Norte, em 2006, pelo uso de armas nucleares em testes, que baniram a venda de bens militares e de luxo e congelaram os ativos do seu governo.

Como consequência da invasão à Ucrânia, uma grande parte dos países ocidentais aplicou sanções económicas à Rússia, dos quais se destacam os países da União Europeia, os Estados Unidos e o Reino Unido. Estas incluíram, por exemplo, o congelamento das reservas e dos ativos internacionais do banco central, a exclusão da banca russa do sistema de pagamentos SWIFT, o congelamento ou mesmo a expropriação de bens de elites russas no estrangeiro e a proibição de negociar obrigações soberanas russas nas principais praças financeiras. Além disso, um esforço internacional tem tentado impedir que a Rússia obtenha financiamento de instituições como o Banco Mundial, o Banco Europeu de Reconstrução e Desenvolvimento (BERD) ou a Organização de Cooperação e de Desenvolvimento Económicos (OCDE). A Rússia ficou, assim, isolada, sem conseguir aceder ao mundo financeiro internacional.

Além destas medidas, foram também proibidas as exportações de diversos produtos para a Rússia, nomeadamente componentes tecnológicas que estes compram a fornecedores ocidentais, e as importações de matérias-primas, como o ferro ou o aço, provenientes da Rússia mas que não incluíram completamente os produtos energéticos. Assistiu-se, também, à saída de multinacionais do território russo, que suspenderam ou terminaram as suas operações neste país.[1] Compreende-se, assim, que, de forma imediata e em força, a resposta ocidental à invasão tenha provocado graves consequências na economia russa e que tenha dificultado a ofensiva militar deste país à Ucrânia. Mas serão estas sanções suficientes para travar a vontade desmesurada de Vladimir Putin?

Contexto da Economia Russa

Ainda antes de aprofundar os efeitos destas sanções, importa contextualizar a economia russa e apresentar as suas principais características. Ainda que a Rússia seja o país com a maior área terreste no mundo e tenha uma população de 146 milhões de pessoas, é apenas a sexta maior economia com um PIB a rondar os $ 4.3 triliões (PPP 2021). O PIB per capita é de $ 29 485 (PPP 2021), estando em quinquagésimo quarto no ranking mundial, abaixo da média da União Europeia ($ 46 888, PPP 2021). A sua balança comercial conta com um valor de exportações de $ 474 biliões, em 2019.[2]

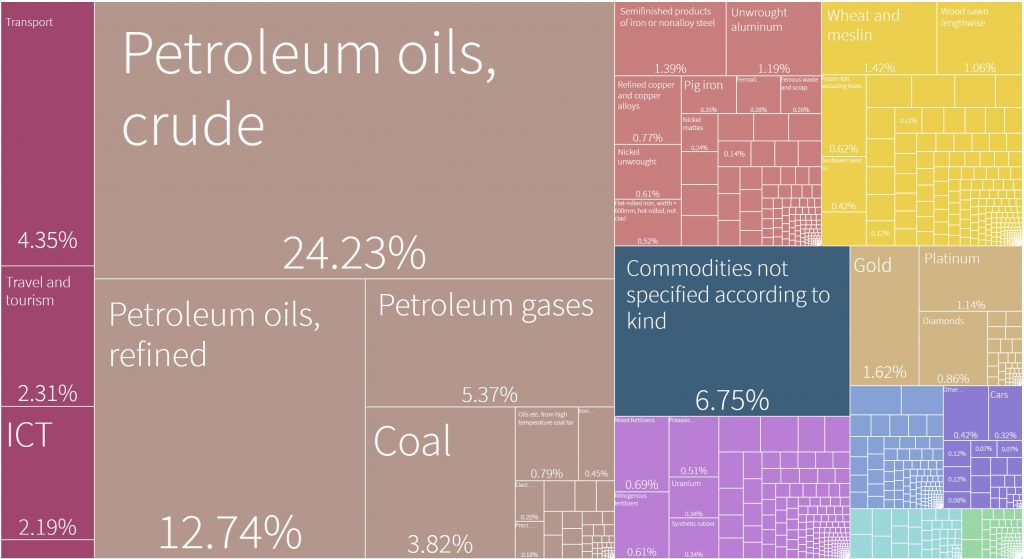

A dimensão desta economia no comércio internacional deve-se, sobretudo, à importância que tem como maior exportador de algumas das mais importantes commodities. A Rússia tem um papel de relevo no mercado de energia já que uma parte significativa das suas exportações se baseia em produtos petrolíferos e seus derivados, tal como podemos verificar no diagrama apresentado. Além disso, é o maior exportador de trigo do mundo e é, também, bastante competitiva no que diz respetivo a matérias-primas, tal como o cobalto (utilizado em baterias recarregáveis), vanádio (utilizado para armazenamento em grande escala de energia) ou o cobre, fornecendo cerca de 3.5% da procura mundial.

Embargo às Exportações e às Importações

Tendo em conta o peso da Rússia no comércio internacional de vários produtos relevantes para as economias ocidentais, as limitações impostas às exportações russas têm tido efeitos negativos nos dois lados da “barricada”. Por um lado, a Rússia deverá registar uma queda no seu PIB a rondar os 11% e a taxa de inflação poderá chegar aos 20%.[4] Isto acontecerá como resultado da abrupta diminuição do saldo da balança comercial, que, por consequência, leva a uma quebra da procura agregada. Os efeitos deverão ser duramente sentidos pela população russa, que, com menos rendimentos e com os preços de bens e serviços a aumentarem substancialmente, sofrerá uma diminuição do poder de compra.

Por outro lado, as economias ocidentais irão, também, assistir a um aumento significativo do nível de preços dos bens e serviços que caracterizam os seus padrões de consumo. A escassez provocada pela diminuição da oferta de matérias-primas e bens oriundos da Rússia face a uma procura que se tem mantido relativamente constante tem levado a um agravamento do processo inflacionário a que já se vinha a assistir desde 2021. Esta situação tem sido evidente no mercado de combustíveis fosseis e tem afetado os países europeus cuja dependência é superior. De facto, a Rússia é o maior fornecedor de combustíveis fósseis da UE, representando mais de 45% das importações de gás e carvão e 25% das importações de petróleo. Por essa razão, a UE tem hesitado na proibição da importação de petróleo e gás russos, sendo a Alemanha frequentemente identificada como o principal obstáculo uma vez que é um dos países com dependência mais elevada. Por esta razão, tem sido notória a hesitação por parte da UE em tomar uma posição mais decidida relativamente ao embargo à importação de produtos energéticos.

Atualmente, a UE regista um valor diário de € 650 milhões em importações de bens de energia da Rússia, o que tem ajudado este país a financiar o esforço de guerra. Isto compromete a concretização do objetivo inicial das sanções económicas, uma vez que a Rússia continua a receber receitas consideráveis da produção de combustíveis fósseis oriundas da UE e tem beneficiado com o aumento significativo dos seus preços.

Um estudo recente concluiu que o custo económico para a Alemanha de travar todas as importações de energia russa será uma redução do seu PIB entre 0,5% e 3% (o que se compara com uma quebra de 4,5% devido à pandemia) e que, portanto, será substancial, mas controlável.[5] A Goldman Sachs aponta para um aumento do preço do barril de petróleo de 100$ para 175$ em resposta à diminuição da oferta provocada pelo embargo equivalente ao total de importações europeias, sem nenhum ajuste da oferta e da procura.[6] O Deustche Bank estima, também, um aumento para 140$ se nenhuma alternativa para o fornecimento for encontrada. [7] Mesmo considerando uma diminuição da procura e uma compensação da oferta por outros países, o embargo total levaria a um aumento dos preços e isso terá consequências fortes no processo inflacionista registado nos países da UE. Estes são, portanto, dois fortes argumentos contra a imposição de uma restrição total.

Como alternativa, têm surgido estudos que sugerem a aplicação de tarifas às importações de energia russa. Esta medida permite aos consumidores europeus continuar a comprar os produtos petrolíferos russos se efetivamente necessitarem deles e, embora o custo destes aumente, a receitas das tarifas podem ser redirecionadas para os consumidores. Um estudo de John Sturm apresenta um modelo de dois países para demonstrar qual seria a tarifa ótima a ser aplicada.[8] Além disso, explica que esta sanção poderia eficazmente enfraquecer a economia russa, sem comprometer o bem-estar dos europeus.

Congelamento das Reservas Internacionais

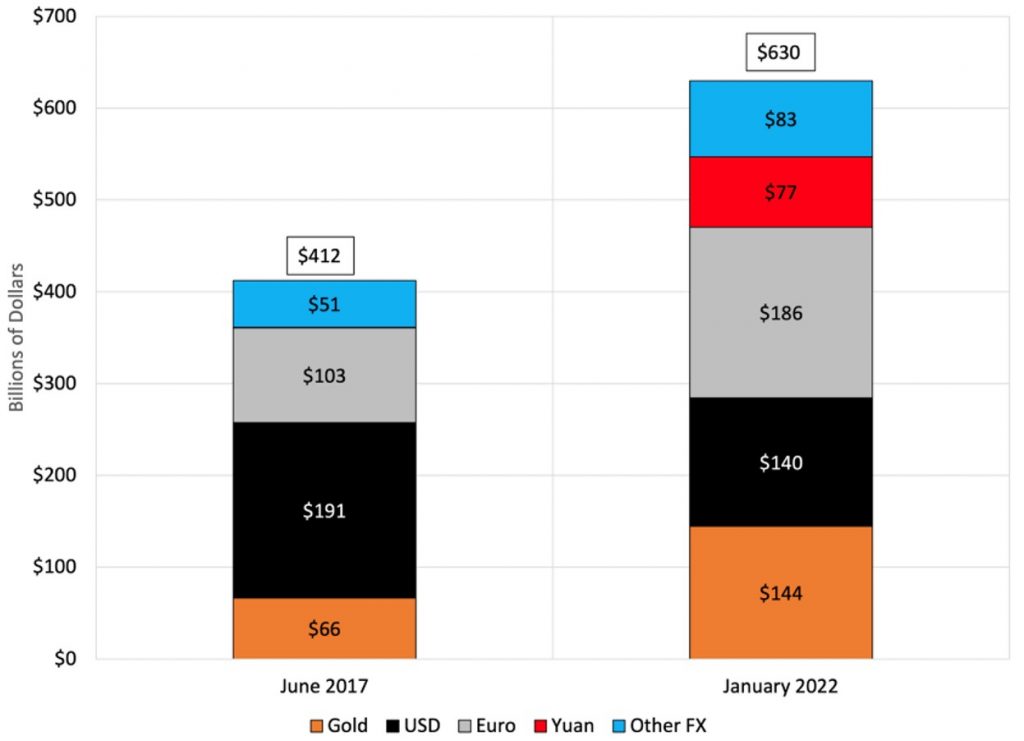

Outras das principais sanções aplicadas proibiu todas as transações com o Banco Central Nacional da Rússia relacionadas com a gestão das reservas e ativos. Em consequência, este deixa de poder aceder aos ativos que armazenou em bancos centrais e instituições privadas estrangeiras. Estima-se que esta medida, aplicada pela União Europeia, os Estados Unidos, o Canadá, e o Reino Unido, signifique que mais de metade das reservas russas estejam congeladas. Em janeiro de 2022, as reservas internacionais da Rússia ascendiam a 640 mil milhões de dólares, o que representa um aumento substancial desde junho de 2017 (valor estimado com base na distribuição das reservas de moeda estrangeiro reportada pelo Banco Central Nacional da Rússia em junho de 2021).

Este valor coloca a Rússia como o quarto país do mundo com a maior reserva de moeda e corresponde, aproximadamente, a 39% do PIB do país, um valor elevado para a dimensão da economia. As reservas são compostas por moeda em euros (186 mil milhões de dólares), em dólares (140 mil milhões de dólares) e ouro (144 mil milhões de dólares).

Os bancos centrais constituem estas reservas de moeda estrangeira de forma a intervir no mercado cambial para revalorizar a sua moeda ou manter um regime de taxa de câmbio fixa. Além disso, permite-lhes ajudar o governo e as empresas que tenham negócios no estrangeiro e apoiar os bancos comerciais com empréstimos em períodos de dificuldade. A principal vantagem de deter reservas em moeda estrangeira para o banco central russo é a capacidade de conseguir manter estável a taxa de câmbio da sua moeda, o rublo russo. Sem o acesso às mesmas, a Rússia não pode utilizar esta reserva de ativos para controlar uma desvalorização da sua moeda e também perde a capacidade de disponibilizar fundos aos seus bancos comerciais e de atenuar os efeitos de outras sanções.

O congelamento das reservas estrangeiras teve dois efeitos diretos na economia russa. Em primeiro lugar, proporcionou o colapso do rublo russo, que, no primeiro mês da invasão, desvalorizou quase 70%. Isto sucedeu-se uma vez que o banco central russo, que assegurava até então uma taxa cambial relativamente constante, perdeu a capacidade de o fazer. Para evitar a desvalorização, este teria de comprar rublos russos e vender dólares e euros que fazem parte das suas reservas mas que estão inacessíveis. Os investidores, ao perceberem esta realidade, começaram a vender a moeda russa que detinham, causando um grande aumento do lado da oferta e, consequente, desvalorização do rublo russo. Desde meados de março, o rublo russo tem apreciado de novo e já se encontra aos valores pré-invasão, o que tem levantado alguma confusão relativamente à eficácia das sanções.

Tal como explicado em Lorenzoni e Werning (2022), as limitações às exportações para a Rússia do Ocidente tem-se revelado uma das forças para a apreciação da moeda russa.[11] Uma vez que os russos não conseguem adquirir os bens que desejam do estrangeiro, eles precisam de ir comprar os mesmos a países que não tenham sanções contra a Rússia ou têm de aumentar as suas poupanças em ativos estrangeiros. Estas alternativas não são atrativas e, portanto, os russos decidem aumentar o consumo de bens nacionais. Com uma maior procura, o preço dos bens russos em comparação com os bens estrangeiros aumenta e, assim, assiste-se a uma apreciação real da moeda russa. Esta poderá ser uma das razões por trás do movimento cambial do rublo russo e não compromete a eficácia das sanções.

Em segundo lugar e como resultado da desvalorização do rublo russo, os russos correram aos bancos para levantar os seus depósitos em moeda estrangeira, causando um quasi colapso do sistema financeiro russo. Isto aconteceu porque muitas empresas que exportam e importam bens, assim como muitas famílias detém contas nos bancos com moedas de outros países. Uma vez que estes depósitos nos bancos russos ultrapassam em larga medidas as reservas que estes detêm de moeda estrangeira, o banco central russo tem um papel crucial em assegurar que os depósitos estão garantidos.

Sem o acesso às suas próprias reservas, o banco central perde a credibilidade e as pessoas deixam de confiar na garantia dos seus depósitos. Nestas situações, os depositantes correm para os seus bancos e levantam o dinheiro que conseguem. Isto poderá levar à queda dos bancos comerciais uma vez que o banco central russo não consegue emprestar os montantes necessários aos bancos em moeda estrangeira. Tal risco não seria tão importante se os depósitos fossem em rublos russos, já que o banco central poderia simplesmente emitir mais moeda. Para evitar a corrida aos bancos e a saída de moeda do país, foram anunciados um aumento das taxas de juro abrupto de 9.5% para 20% e um controlo dos fluxos de capital.

Notas Conclusivas

A análise económica que apresentamos até agora leva-nos a concluir que as diferentes sanções aplicadas pelos países ocidentais à economia russa têm tido o efeito negativo desejado no agressor. As restrições às importações da Rússia provocaram uma queda do seu produto e dos rendimentos da sua população e o congelamento das reservas de moeda estrangeira propiciaram um aumento abrupto das taxas de juro, que acentua a recessão. Estas medidas dificultam a capacidade de financiamento da guerra e, potencialmente, irão causar uma das crises mais profundas na economia russa das últimas décadas. Contudo, têm afetado, também, os países que as têm aplicado já que desencadearam um aumento dos preços de várias matérias-primas e produtos energéticos, que estão na base da produção de muitos outros bens e serviços. Concluímos, portanto, que embora efetivas, as sanções económicas têm tido um custo económico relevante e que este deverá ser considerado no esboço de novas sanções.

Fontes:

[1] https://www.consilium.europa.eu/pt/policies/sanctions/restrictive-measures-against-russia-over-ukraine/sanctions-against-russia-explained/

[2] https://www.weforum.org/agenda/2022/03/russia-gas-oil-exports-sanctions/

[3] https://atlas.cid.harvard.edu/countries/186/export-basket

[4] https://www.jornaldenegocios.pt/economia/europa/invasao-da-ucrania/detalhe/banco-mundial-preve-queda-de-45-no-pib-da-ucrania-e-economia-russa-a-contrair-11

[5] Bachmann, Rudiger, David Baqaee, Christian Bayer, Moritz Kuhn, Andreas Loschel, Benjamin Moll, Andreas Peichl, Karen Pittel, and Moritz Schularick, “What if? The Economic Effects for Germany of a Stop of Energy Imports from Russia,”, March 2022, EconPol Policy Report 36, ifo Institute.

[6] https://www.goldmansachs.com/insights/pages/gs-research/squaring-russias-missing-barrels/report.pdf

[7] https://flow.db.com/trade-finance/ukraine-on-the-brink

[8] Sturm, John, “A Note on Designing Economic Sanctions,” March 2022. MIT Economics.

[9] Bank of Russia (2022), Bank of Russia Foreign Exchange and Gold Management Report.

[10] Berner, R, Cecchetti, S., Schoenholtz, K. (2022), “Russian sanctions: Some questions and answers”, VoxEU.org, 21 March

[11] Lorenzoni, Guido, Werning Iván, “A Minimalist Model for the Ruble during the Russian Invasion of Ukraine”, April 2022. NBER Working Paper No. 29929.

João Quelhas

Aspirante a economista já que passou os últimos anos a estudar modelos e a otimizar escolhas. Com particular interesse por macroeconomia e o fascinante mundo dos mercados financeiros. Como um bom nortenho, adora boas conversas acompanhadas de uma francesinha e de vários finos. Mas também faz desporto sempre que está sol.

-

João Quelhas#molongui-disabled-link

-

João Quelhas#molongui-disabled-link

-

João Quelhas#molongui-disabled-link

-

João Quelhas#molongui-disabled-link