‘Café Central’ Económico é uma rubrica escrita por jovens economistas que pretendem explicar de forma simples as complexidades da ciência económica. Com este exercício, os autores pretendem libertar-se dos jargões da economia quando querem falar de problemas económicos como se tivessem no ‘Café Central’ da freguesia.

Quinzenalmente publicados em Metrónomo, a quem os autores muito agradecem a gentileza de lhes ser concedido este espaço de expressão livre de ideias, os textos são uma colaboração entre João Quelhas, Tiago Bernardino, e Diogo Lima, outrora separados pela dicotomia clássica professor-alunos, mas que hoje discutem frequentemente uma variedade de temas, desde a economia teórica à(s) política(s) do passado e do presente.

Num artigo anteriormente publicado nesta rúbrica, explorámos as diferenças entre o pensamento económico de John Maynard Keynes e a economia dita “Keynesiana”. As diferentes fundações teóricas em que estas duas correntes macroeconómicas assentam refletem-se, subsequentemente, em considerações dispares ao nível da política económica.

Por um lado, a economia Keynesiana equipara entre si todos os gastos autónomos, ou seja, toda a procura que não depende do rendimento. Através do conceito do multiplicador Keynesiano, esta despesa dinamiza o processo económico. Portanto, o objetivo último da política económica é de estimular o lado da procura.

Por outro, a teoria de Keynes considera que o investimento, e o respetivo multiplicador, que reflete aqui a relação entre o investimento e o produto, é o principal motor de uma economia de mercado. Como tal, os formuladores de políticas do foro económico devem tentar influenciar os determinantes do investimento privado, ou criar programas de investimento público, de forma a dinamizarem a economia.

No presente artigo iremos aprofundar o lado prático deste tema, ao focarmos a nossa atenção na evolução da economia portuguesa, em termos de crescimento económico, definido como a variação real do produto interno bruto, entre 1974 e 2019.

A Economia Portuguesa: 1974-2019

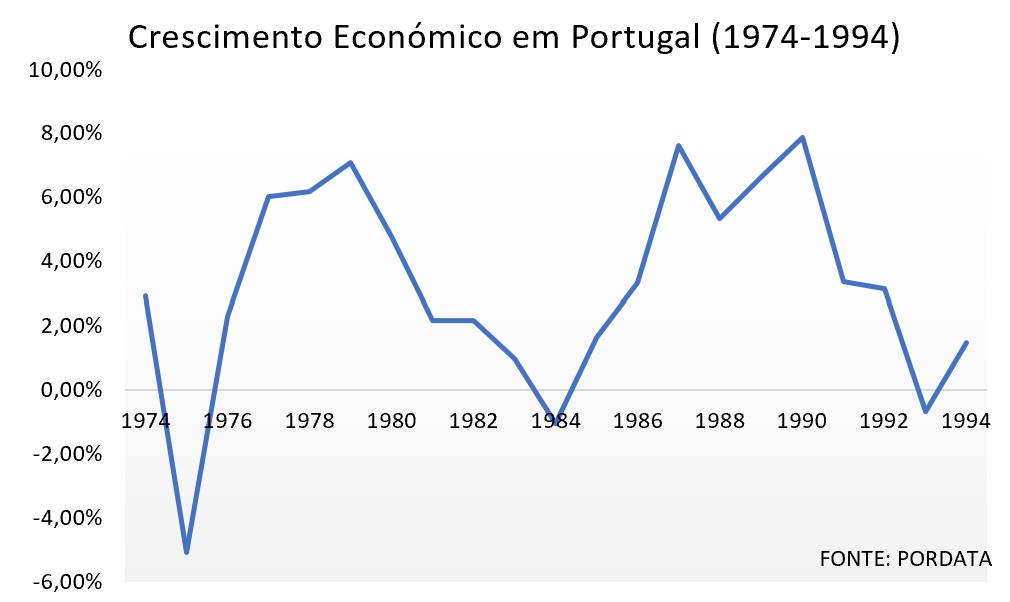

Os 45 anos que se seguiram à Revolução dos Cravos foram caracterizados por uma diversidade considerável da performance económica. Encontramos períodos de forte expansionismo (1977–1980, 1986–1991, 1996–2000), de crescimento mais moderado (1981–1982, 2014–2019), de estagnação (2004–2007), e ainda várias recessões (1975, 1983–1984, 1992–1993, 2002–2003, 2008–2009 & 2010–2013). [1]

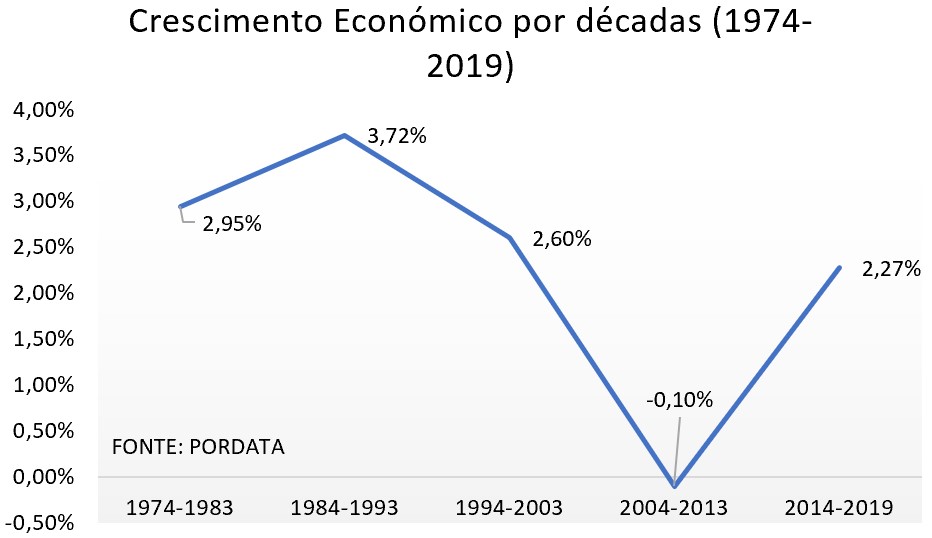

Para facilitar a nossa análise, iremos dividir o período em estudo por décadas entre 1974 e 2013, ficando depois os 6 anos mais recentes como hiato final. Esta escolha permite-nos abordar os vários momentos da história portuguesa recente, cada um com as suas peculiaridades e idiossincrasias especificas.

O decénio que decorreu imediatamente após a Revolução de Abril foi marcado pela forte instabilidade e volatilidade do processo revolucionário em curso (PREC), pela institucionalização da democracia, por dois resgaste externos, nos anos de 1977 e 1983, e pelo número avultado de governos, sobretudo na segunda metade da década de 1970.

A economia portuguesa mostrava um dinamismo interessante nos anos finais do Estado Novo, e esta tendência manteve-se após o derrube do antigo regime, mesmo com a derrocada verificada em 1975. No entanto, os excessos do PREC agravaram de tal maneira a situação financeira do erário público que o primeiro governo constitucional foi “obrigado” a pedir uma intervenção externa do Fundo Monetário Internacional (FMI) em 1977.

Nos anos seguintes, a continuação da decadência das contas públicas, aliada à situação desfavorável no plano internacional, acabaram por arrefecer o ímpeto expansionista durante os governos da Aliança Democrática (AD). Isto levou à queda desta coligação, à subsequente subida ao poder do famigerado “bloco central”, e à segunda vinda do FMI ao nosso canto do Atlântico em pouco mais de 5 anos. Em média, Portugal cresceu 2.95% durante os primórdios da era democrática.

A década de 1984 a 1993 foi francamente mais positiva. A situação política estabilizou com a chegada a primeiro-ministro de Aníbal Cavaco Silva em 1985. A entrada na Comunidade Económica Europeia (CEE) foi acompanhada de somas avultadas de fundos europeus, que foram decisivos para o forte crescimento observado durante esta época.[2] No entanto, a crise na economia internacional, com principal incidência no mundo ocidental, fez o produto português contrair no ano de 1993, sendo esta a primeira recessão em 10 anos.

Alavancado pelo expansionismo da era cavaquista, este hiato de tempo registou a melhor performance da economia portuguesa, em termos de crescimento económico, desde que foi implantada a 3ª república.

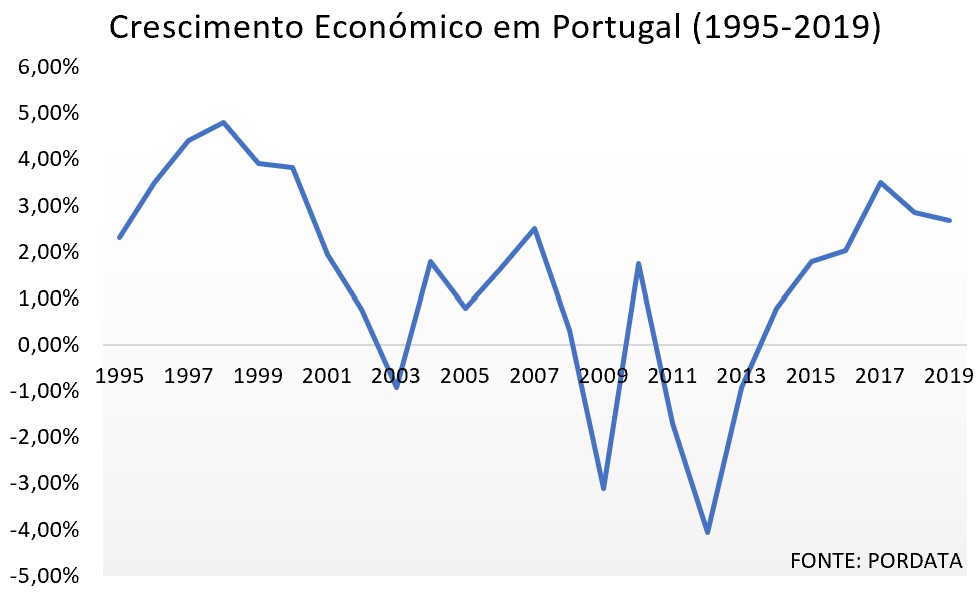

Os 10 anos seguintes são menos espetaculares, e começam a semear a colheita desastrosa do final da primeira década do século 21. Os governos de António Guterres tentam percorrer os caminhos trilhados pelo seu antecessor, mas a chegada de fundos europeus começa a abrandar, e o consequente arrefecimento da dinâmica económica levam a sucessivas derrapagens orçamentais.

Sob a coligação PSD/CDS-PP, maioritária à saída do escrutínio eleitoral de 2002, a “desorçamentação” socialista, ou seja, a ocultação de despesa e divida pública de sucessivos orçamentos de Estado, dando uma aparência falsa de relativo equilíbrio das contas públicas[3], é resolvida com recurso à austeridade, e Portugal volta a entrar em recessão. Tudo isto fica espelhado na média de crescimento da década em questão: 2.60%.

O hiato de dez anos que cobre a segunda metade dos anos 2000 e a primeira dos anos 2010 é, sem sombra de dúvidas, o mais penoso. Os governos de José Sócrates tentam recriar a “política do betão”, característica da governação de Cavaco Silva, sem, no entanto, terem os fundos comunitários de que este dispôs. O forte aumento do endividamento público, aliado ao medíocre crescimento económico, criaram uma economia extremamente vulnerável às crises de 2008 e 2011.

O plano de austeridade do FMI, em conjunção com a vontade do novo governo de coligação PSD/CDS-PP de ir “mais longe que a troika”, mergulharam o país numa forte contração, que dura entre 2011 e 2013. Contas feitas, em média, a economia lusa cai 0.10% entre 2004 e 2013.

Nos 6 anos que se seguiram, a denominada “geringonça” sobe ao poder e “vira a página à austeridade”. Herdando um contexto francamente favorável, António Costa não consegue, todavia, empregar a dinâmica necessária para criar um novo ciclo de crescimento robusto. Este período acaba então por ficar com o segundo lugar no pódio das piores performances.

O desafio a que nos propomos é, então, explicar estas disparidades de performance económica à luz das prescrições feitas pela teoria de Keynes e da escola Keynesiana.

Intervencionismo Keynesiano

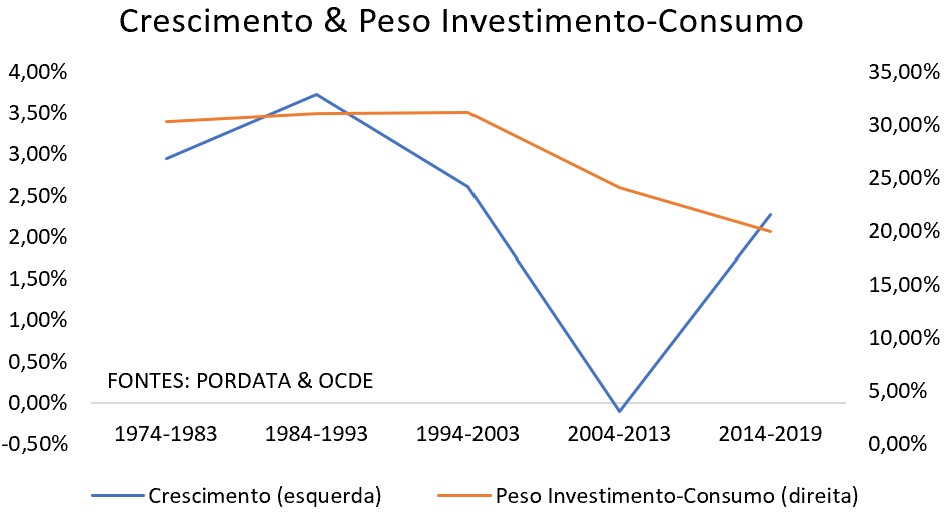

O Keynesianismo não dá ao investimento um papel particular enquanto impulsionador do processo económico. A composição do produto entre consumo e investimento não tem particular relevância para o potencial expansionista de uma economia. No entanto, é precisamente nas décadas em que o peso do investimento na soma dos consumos público e privado é maior que Portugal mais cresce. Por demais, a queda deste quociente acompanha a contração da economia portuguesa.

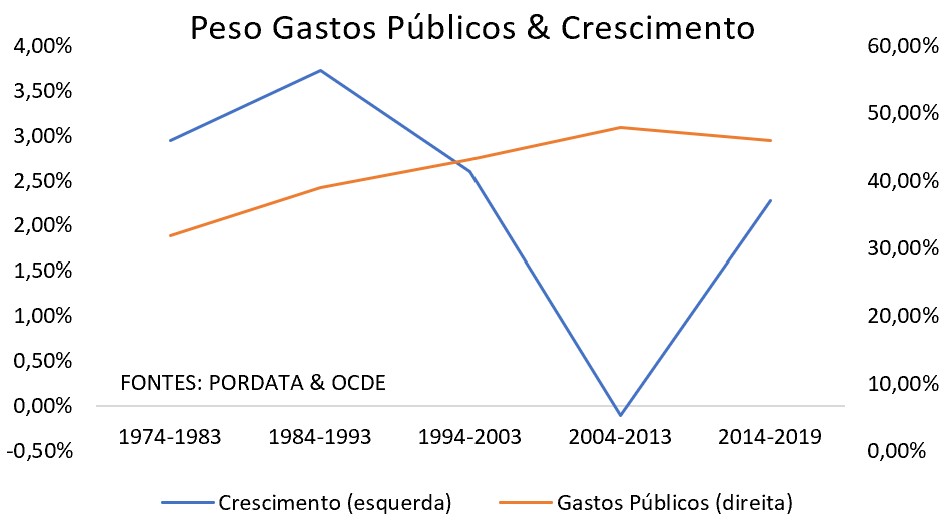

Segundo as prerrogativas do intervencionismo Keynesiano, o processo do multiplicador aplica-se a todas despesas autónomas, independentemente da sua origem. Como tal, o sector público poderia estimular a economia com qualquer tipo de despesa. É isto que se tentou fazer nas décadas de 1994–2003, 2004–2013, e nos 6 anos mais recentes, com os gastos estatais a oscilarem entre 43% e 48% do PIB, sem que tal tenha impulsionado de maneira particularmente brilhante a economia da “ocidental praia Lusitana”.

A Política Keynesiana

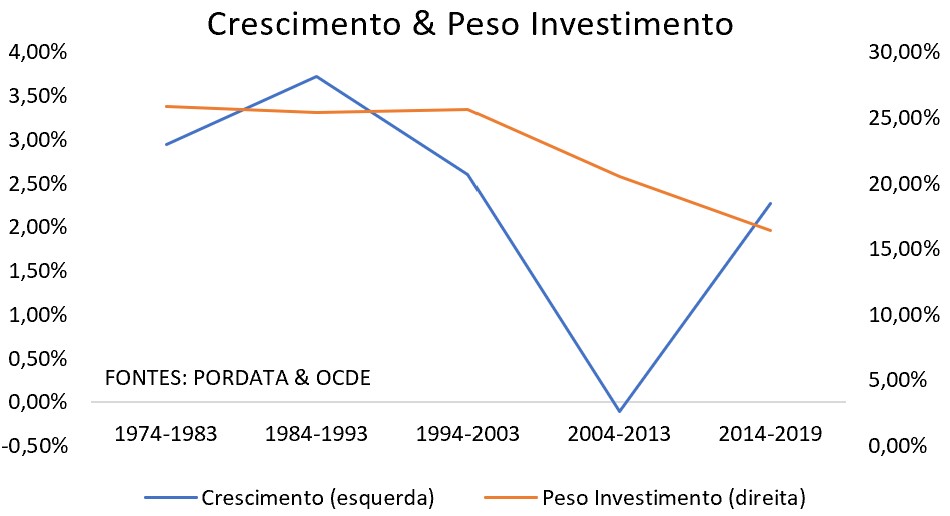

A política económica de inspiração keynesiana, por contraste à sua congénere, assenta em dois pilares fundamentais: o investimento é o principal motor da dinâmica económica através do processo do multiplicador; o intervencionismo estatal deve, portanto, focar-se na formação bruta de capital fixo.

Em linha com o pensamento keynesiano, os três períodos com maior crescimento e dinamismo são marcados pelo peso importante do investimento no produto. O ponto de inflexão aparenta ter ocorrido após 2003, sem qualquer posterior correção de curso.

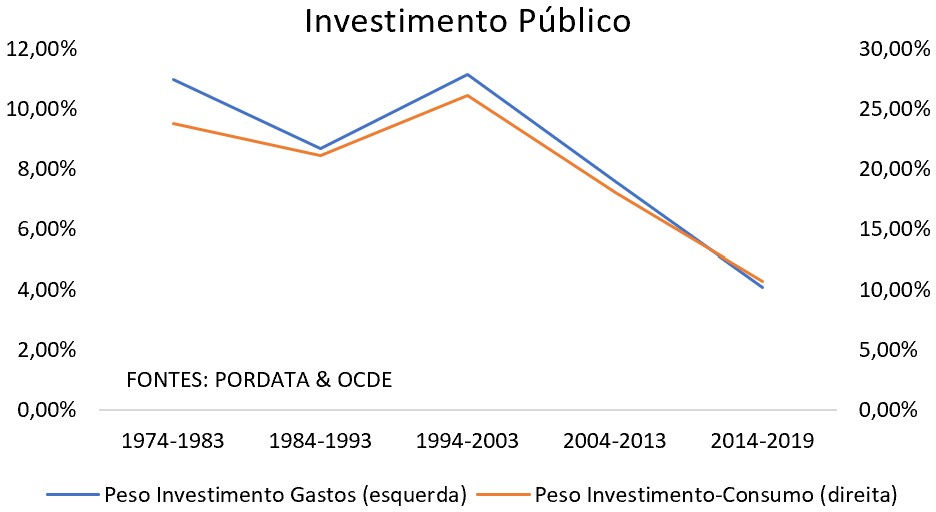

Por demais, o intervencionismo preconizado por Keynes incide, na sua versão mais direta, sobre as despesas públicas em investimento. Ora, estas têm mais peso nos gastos totais do Estado português nos decénios que precedem 2003. De igual modo, o quociente investimento público-consumo público é também visivelmente mais favorável ao primeiro nos hiatos mais expansionistas da nossa história recente.

Notas Conclusivas

Durante as últimas 4 décadas e meia, os períodos mais proveitosos da economia lusa coincidiram com a existência de características próximas do keynesianismo, em que o investimento era priorizado, em relação ao consumo, como motor do processo económico, e com o investimento público a ter um peso substancial nos gastos governamentais.

Em sentido contrário, condições mais próximas da ortodoxia Keynesiana são acompanhadas de resultados menos satisfatórios, com os diferentes governos a tentarem estimular a economia através do consumo e da despesa pública, que assim ganharam maior peso no produto interno bruto.

As conclusões que aqui formulamos são, contudo, necessariamente ténues, já que a nossa análise superficial não permite o estabelecimento de relações causais. Mas não devem, sem embargo, ser ignoradas, pois aparentam ser uma primeira pista, que pode guiar futuras investigações mais aprofundadas.

A aposta no turismo e nas exportações, com a desvalorização interna que necessariamente a acompanha a segunda, devido a Portugal sofrer de problemas crónicos de fraca produtividade, já mostrou as suas limitações, e dificilmente conseguirá que a economia portuguesa inaugure um novo ciclo de desenvolvimento económico robusto, condição fundamental para o melhoramento das condições materiais de todos os portugueses e portuguesas.

No futuro imediato, com Portugal a encetar uma recuperação da crise pandémica, urge o regresso a um modelo de crescimento mais próximo do keynesianismo. É necessário relançar o investimento privado, que entre 2014 e 2019 apenas representou 14% do PIB, em média, com reformas do sistema fiscal, da burocracia administrativa, e a projeção de um clima de confiança e estabilidade por parte dos organismos públicos. O investimento público, que nos 6 anos que antecederam a COVID-19 apenas representou 2% do produto, e 4% da despesa pública, deve também voltar a ganhar o devido relevo como instrumento económico próprio e como facilitador de uma conjuntura favorável à proliferação do seu parente privado.

Notas:

[1] https://www.ffms.pt/crises-na-economia-portuguesa

[2] https://www.publico.pt/2018/03/05/politica/noticia/cavaco-tres-decadas-no-centro-do-pais-politico-1805130

https://www.dn.pt/edicao-do-dia/07-out-2020/-a-obra-de-cavaco-governos-do-betao-ou-uma-especie-de-neofontismo-12884728.html

[3] Ver “O que é a desorçamentação” in Rui Rio, A Política in situ, páginas 90-92.

Fontes:

Pordata, https://www.pordata.pt/Portugal

Relatórios Económicos da OCDE (1980, 1981, 1983-1984, 1990-1991, 1994-1995, 1997-1998)

Diogo Lima

Estudante de economia, com ambições de um dia ser professor de macroeconomia. Tem a mania que entende melhor que ninguém a Teoria Geral, que está a ler há 3 anos. Gosta de mandar uns soundbytes sobre política, tennis, futebol, F1 e história. É maluco por Star Wars desde que se lembra, ao ponto de ir ver o mesmo filme ao cinema mais de uma vez, independentemente da qualidade.

-

Diogo Lima#molongui-disabled-link

-

Diogo Lima#molongui-disabled-link

-

Diogo Lima#molongui-disabled-link

-

Diogo Lima#molongui-disabled-link